- 搜索

4月22日,保利发展(600048.SH)公布2023年业绩年报。年报显示,2023年保利发展实现营业收入3468亿元,同比增长 23.42%。但营收的增长背后难掩利润的大幅下滑,净利润178.99亿元,同比下降33.68%;归母净利润120.67亿元,同比下降 34.13%。

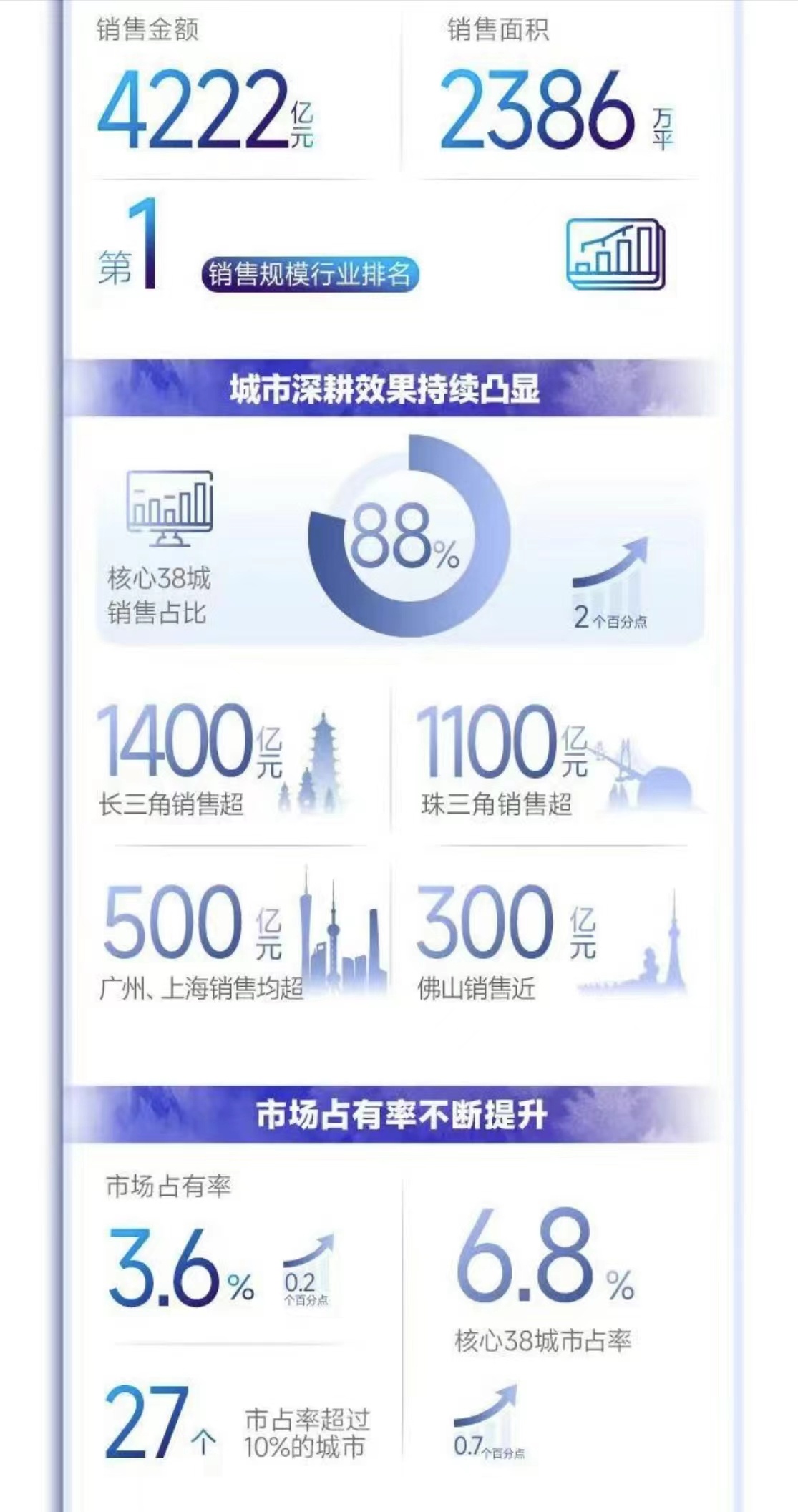

值得一提的是,2023年保利发展终于实现销售目标,实现销售签约面积2386万平方米,全口径销售签约金额4222亿元,成为行业第一。从2017年管理层提出“重回前三”开始,到2021年度网上业绩说明会上,保利发展董事长刘平提出“进三争一”的目标,保利发展努力了7年,终于在2023年市场排名升至行业第一。

成为第一之后呢?房地产业已经进入发展新阶段,房产企业都在积极探索发展新模式,尝试多元发展与产业转型,保利发展在传统开发业务上积极拓展成为第一之后,未来发展方向又是什么呢?

聚焦核心38城,加速去化成为“销冠”

年报显示,截至2023年底,保利发展实现销售签约面积2386万平方米,全口径销售签约金额4222亿元,成为行业唯一一家过4000亿元的房企。特别是在百强房企整体销售规模呈下滑的背景下,保利发展的市场占有率逆势提升至3.6%,已经连续8年提升。

尤为值得一提的是,保利发展的存量项目签约金额2575亿元,占全年销售金额的61%;签约面积1643万平方米,占全年销售面积的69%。

2023年,刘平接受采访时曾坦言,“房地产行业走到现在,去库存、调结构是一个漫长又痛苦的过程,这是事实,但也是行业向前发展必然要经历的阶段。”目前来看,保利发展在存量项目去化方面表现不错。

不仅销售表现亮眼,成为房企“销冠”,2023年,保利发展拿地金额也位居行业首位。年报显示,期内公司共拓展项目103个,总地价1632亿元,权益地价1359亿元,同比提升26%,拓展权益比提升16个百分点至83%。

并且,截至2023年末,保利发拓展金额中99%位于38个核心城市,38个核心城市的市场占有率达6.8%,同比提升0.7个百分点。其中,市占率超过10%的城市共27个。

事实上,早在2021年,保利发展提出了聚焦核心城市的战略,在该模式下,公司开发效率和去化速度确实有所改善。

年报显示,2023年,保利发展在核心38城销售贡献近九成,同比提升2个百分点,其中珠三角、长三角销售贡献分别超1100亿元和1400亿元、广州与佛山合计超800亿元、上海超500亿元。并且,2023年新获取项目中有40%实现当年开盘,并贡献签约金额超300亿元,2022年新获取项目截至2023年末已收回全部股东投入。

此外,土地储备方面,截至2023年底,公司土地储备计容建面7790万平方米,其中存量项目6608万平方米,增量项目1182万平方米,存量项目占比下降8个百分点;核心38城面积储备占比也近七成,提升2.4个百分点。

利润下滑,大规模融资在路上

营收方面一片“局势大好”,难掩利润方面的大幅下滑。年报显示,2023年保利发展归母净利润为120.7亿元,同比下滑了34.13%;净资产收益率为5.99%,同比下降了2.98个百分点,这也是从2020年的16.64%,一路下滑至今。

要知道,此前的2020年、2021年、2022年,公司的归母净利润分别为289.48亿元、273.88亿元、183.47亿元,这也意味着,营收从2020年的2432亿元逐年增长至2023年的3469亿元,整体营收增长超千亿的情况下,保利发展的归母净利润却在一路下滑,归母净利润减少了超百亿元。

或许“增收不增利”已经成为行业的整体趋势,但与同行其他龙头企业比较,保利的利润下滑更为明显。2023年,中海营收为2025亿元,归母净利润为256.1亿元;华润置地的营收为2511亿元,归母净利润为313.7亿元。中海、华润的营收仅为保利发展的六、七成,但归母净利润却是保利发展的2倍多。

在资产流动性方面,年报显示,截至2023年底,保利发展的在手货币资金1480亿元,经营活动产生的现金流量为68.24亿元,连续第六年的经营活动现金流为正。但是,此前的2020年、2021年、2022年分别为151.5亿元、105.51亿元、74.22亿元。2020-2023年的四年里经营活动产生的现金流量接连下滑,2023年经营活动产生的现金流量较2020年减少了83.26亿元,下滑幅度为54.96%。

在债务方面,年报显示,截至2023年末,保利发展有息负债规模降低271亿元至3543亿元,其中,1年内到期的债务余额为737亿元,占有息负债比重为20.82%,较期初下降0.46个百分点。期末扣除预收款的资产负债率67.14%、净负债率61.2%,分别较期初下降1.34和2.37个百分点,现金短债比1.28倍,“三道红线”始终保持绿档水平。保利发展的债务规模及负债率持续下降。

融资方面,报告期末,公司有息债务余额3543亿元,较期初减少271亿元,综合融资成本约3.56%,较上年末下降36个BP;公司直接融资占有息负债比重16.31%,仍有较大提升空间。年内公司新增融资1371亿元,综合成本仅3.14%,其中,三年期直接融资成本最低降至3%。

但是,保利发展大规模融资还在路上。3月13日,保利发展公布的一份发行公司债券预案公告称,拟发行公司债券规模不超过100亿元,债券的期限为不超过10年(含10年),债券种类可以为单一期限品种,也可以为多种期限的混合品种。债券募集资金拟用于偿还有息债务、补充流动资金、项目建设等。

同样还是3月份,3月29日,保利发展披露,2024年面向专业投资者公开发行的第三期公司债券票面利率已经确定。本期债券发行规模不超过19亿元,包含两个品种:品种一为5年期固定利率债券,品种二为7年期固定利率债券,票面利率分别为2.99%、3.20%。

近几年,保利发展增长速度非常快,但是利润持续下滑,通过大规模融资支撑还债和新项目建设,这样的规模扩张真的是保利发展想要的吗?

虽说保利发展的管理层追求“再造一个保利地产”,但是刘平也表示,“企业经营不能一味求快、简单求大,需要正确把握规模增长和发展稳健的关系”,并且针对行业接下来的发展方向,提出了“品质时代”。

那么,作为一家行业巨头,保利发展又将如何把握房企新发展模式转型升级的机遇?公司的最终梦想又将指向哪里?

【分析】南方+记者 柴亚娟

【策划】冯善书

【栏目统筹】周中雨

【出品】南方产业智库